【關鍵四問 打造精彩人生「快樂退」】(上)

提早退休是每個人的夢想,但如何才能「快樂享退」?今周刊邀請聯博投信與推出「快樂退全民計畫」的遠東商銀,由遠東商銀張小倩副總經理與聯博董事長翁振國對談,分享推廣重要的退休理財觀念,鼓勵大家一同打造精彩人生下半場

Q1:您認為台灣人在退休準備上面臨哪些挑戰和錯誤觀念?

翁振國:台灣邁入高齡化社會,多數人最擔心的就是退休金準備不足,尤其面對「老多於少」的倒三角社會結構,政府的社會安全網財務壓力其實越來越大,退休金準備更不能單靠政府。

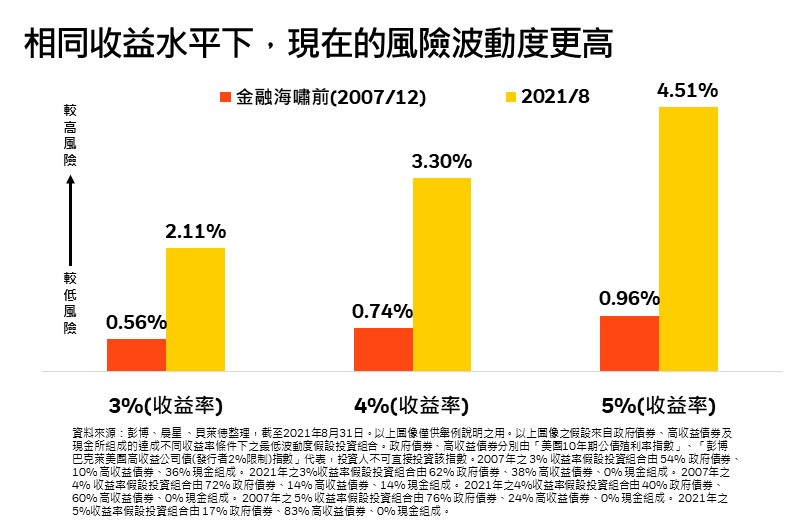

雖然愈來愈多人有「規劃退休」觀念,但行動卻不夠積極。以資產配置比重為例,台灣人手邊資產現金或定存部位過多。相比之下,美國人投入在退休金跟基金投資占個人資產超過四十%,而台灣只有七%。退休規劃不該過於保守,應把握「要投資、要長期」兩原則,尤其不能單靠儲蓄,更需要提升報酬。

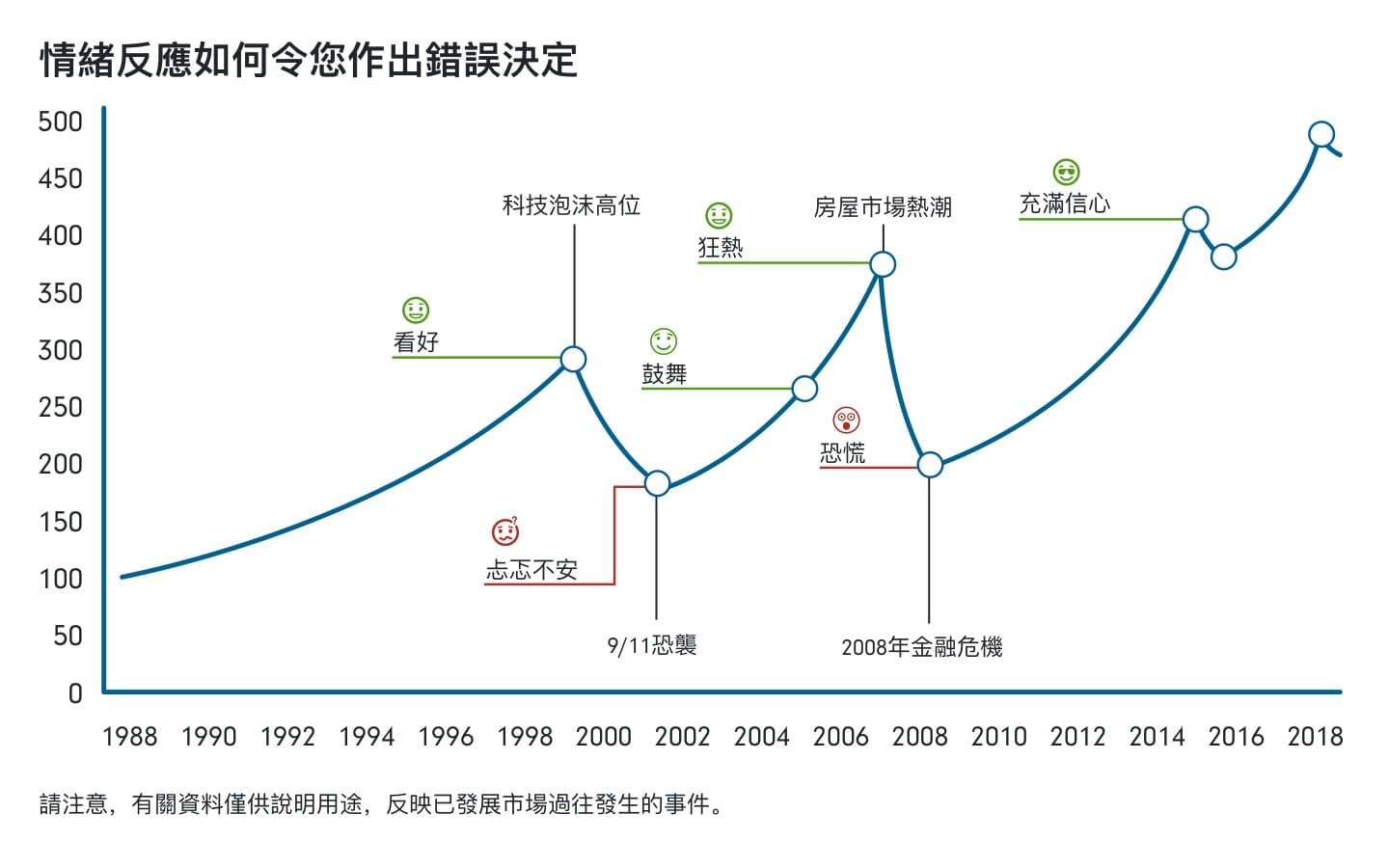

Q2:投資追高殺低、成果總是不如預期? 面對投資人困擾,您的建議為何?

張小倩:對資金有限或進場時機沒有把握的人而言,金額門檻較低、每月固定投入、概念簡單的定期定額基金,相當適合作為長期退休準備的理財方式之一,但為何有人投資一段時間後,仍有效果不彰的感受呢?

根據遠東商銀產品開發部的長期觀察,由於定期定額具備平均投資成本的特色,傳統上一般人多半挑選波動較大的產品如單一國家股票型或產業型基金,以期快速累積持有單位數,進而提升獲利機會。

然而,該類型基金因波動風險較高,當市場一有風吹草動、出現價格明顯落差時,投資人反而容易因信心不足影響,或短期資金需求而贖回基金,產生追高殺低且資產縮水的投資風險。

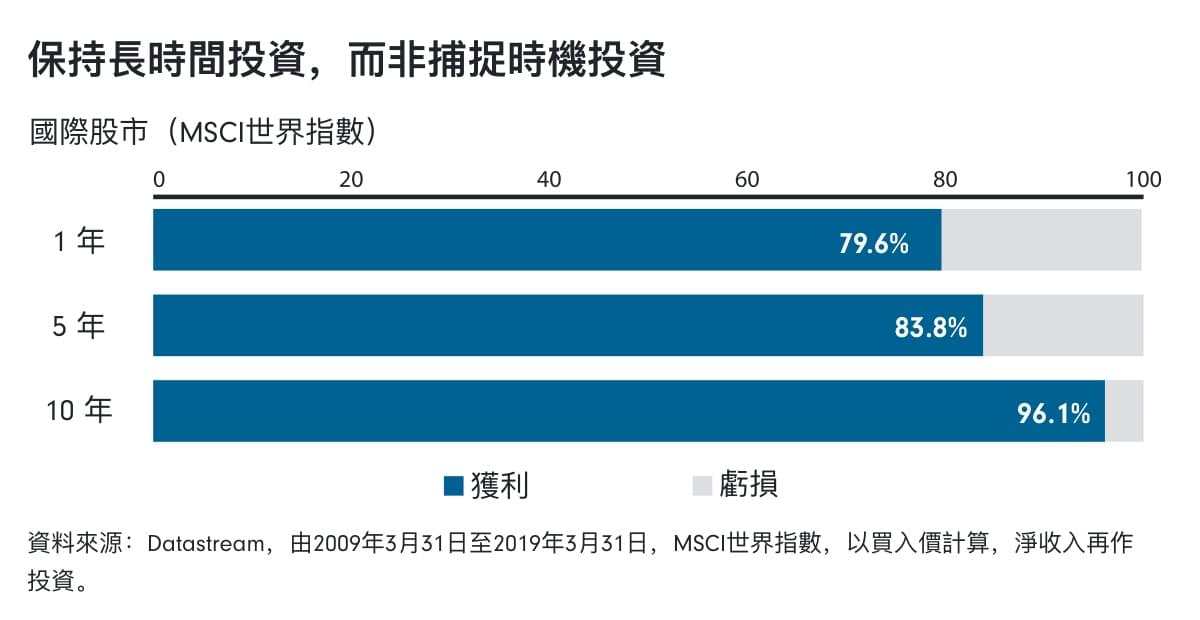

因此,我們認為應翻轉傳統迷思,挑選具收益特色的債券型基金、股債兼具的平衡型基金,或是區域及標的廣泛分散的全球股票型基金,相較單一國家股票型或產業型基金,更具波動較低及長期趨勢穩健等優勢,可望降低心理、市場因素影響,協助投資人達成長期投資及累積資產的目標。

聯博投信獨立經營管理。聯博境外基金在台灣之總代理為聯博證券投資信託股份有限公司。聯博證券投資信託股份有限公司,台北市110信義路五段7號81樓及81樓之1,02-8758-3888。所列之境外基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用〈含分銷費用〉及投資風險等已揭露於基金公開說明書及投資人須知,投資人可至境外基金資訊觀測站www.fundclear.com.tw或聯博網站www.abfunds.com.tw查詢,或請聯絡您的理財專員,亦可洽聯博投信索取。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。投資人於申購時應謹慎考量。配息可能涉及本金之個別基金最近12個月內配息組成相關資料已揭露於聯博投信網站。基金高收益債券之投資占顯著比重者,適合『能承受較高風險之非保守型』之投資人。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降、或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。美國144A債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。本基金適合能承受較高風險之非保守型投資人,投資人宜斟酌個人風險承擔能力及資金可運用期間之長短後投資。本基金投資於以外幣計價之有價證券,匯率變動可能影響其淨值。依金管會之規定,目前境外基金直接投資大陸地區證券市場之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值之百分之二十,投資香港地區之紅籌股及H股則無限制。但若該年度獲得境外基金深耕計畫豁免者不在此限,比例可達百分之四十。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。境外基金設有「擺動定價政策」,擺動定價政策之目的是藉由避免或減少因某一營業日大量淨流入或淨流出而對子基金受益憑證價值產生績效稀釋效果,以保護基金之現有投資人。投資人於申購前應詳閱公開說明書與投資人須知。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。©2021 AllianceBernstein L.P.